数字货币发展历程与央行数字货币(CBDC)开发背景解析

tpwallet 2025年1月20日 16:15:24 tp官方下载安装 216

数字人民币的松耦合特性堪称一大创新,它使得价值的流转不再过分依赖传统银行账户。这一点颇具吸引力,值得关注。这种特性将对我们现有的支付系统产生变革,为金融行业带来众多不确定性。

松耦合特质的意义

数字人民币因松耦合设计,在交易场合享有较大灵活性。这如同移动支付初现时,改变了人们携带现金的习惯一样。这一特性使得数字人民币在缺乏完善银行服务的地区也能发挥作用,比如偏远地区或临时务工人员。这些群体难以获得传统银行服务,而数字人民币却能方便地实现价值交换,提升经济活动效率。此外,在跨国交易中,松耦合也可能带来独特优势,助力跨境贸易结算,破解某些现有难题。

另一方面,松耦合模式也遭遇了难题。例如,与传统银行账户体系联系减弱后,如何防范洗钱、欺诈等金融违法行为成为新的研究课题。这就像网络支付兴起后,网络诈骗也出现了新的变种。监管部门必须持续更新监管策略。

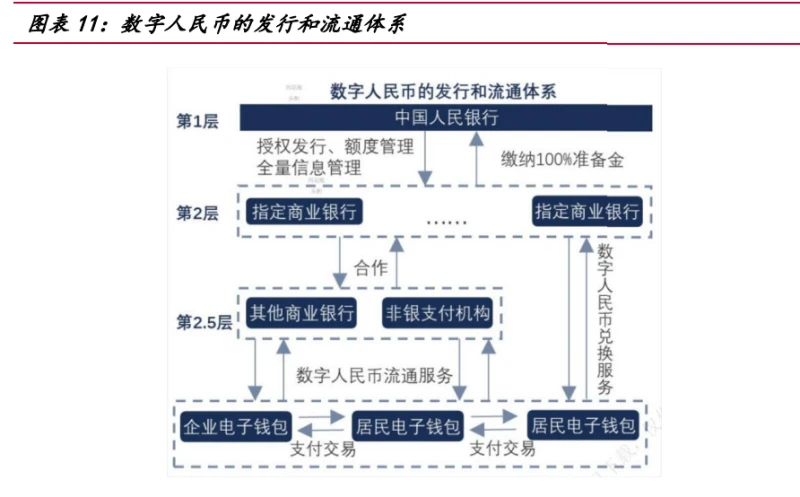

发行层系统架构

其发行层系统由四部分组成,分别是央行数字货币原型系统、商业银行、数字票据交易所以及央行会计核算测试系统。央行数字货币原型系统与央行会计核算测试系统相连,负责DCEP的发行与回收。这项工作并不简单,从技术开发到实际运行测试,需要协调众多环节。

在中国,中央银行负责管理货币的发行总量,这是货币政策的核心内容之一。DCEP的发行与回收并未影响中央银行的总货币发行量,这种设计十分巧妙。它不仅引入了新型货币,还保持了原有货币总量的平衡,确保了货币政策的稳定实施。这样的设计对于维护金融稳定和物价稳定起到了关键作用。

智能合约技术的作用

数字人民币的智能合约功能能有效控制预付款的去向。拿当前的预付款消费市场来说,健身房突然消失、理发店收取费用后消失的情况屡见不鲜。在智能合约的监管下,预付款的去向变得透明,消费者的权益得到了有效保护。

智能合约在商业领域的应用前景广阔。比如在供应链金融领域,运用智能合约技术能对上下游企业的资金流动进行精确控制。这样既能确保供应商按期获得货款,又能确保采购商的资金使用符合既定协议,从而实现金融合作的透明与高效。

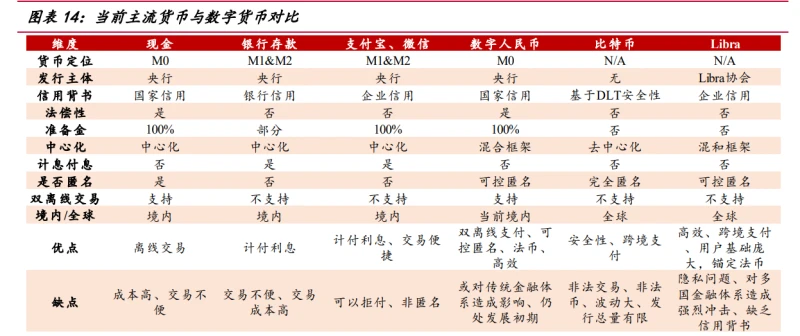

数字人民币的定位与优势

数字人民币主要定位为M0,并且不产生利息,这主要强调其支付功能。这样的特性使其与其他金融产品有所区别,凸显了其作为便捷支付工具的纯粹性。它的便捷性在快速扫码支付等方面表现得尤为明显,比如在一些大城市的菜市场,使用数字人民币支付要比找零钱快捷得多。

在安全层面,得益于中央银行的信誉担保,有效规避了第三方支付平台可能遭遇的倒闭等风险。此外,低成本这一特点同样显著,对商家和消费者而言,无需支付高额手续费,从而推动了小额交易的频繁进行。

技术与人才支持的重要性

构建数字人民币的生态系统需要众多技术和人才支持。从用户使用的手机应用程序开发到发行方的操作系统维护,各个环节都离不开技术保障。比如,开发一个既稳定又可靠的数字人民币手机应用程序,就需要软件开发者和安全检测人员等多方面的专业人才共同努力。

从技术层面来看,区块链和大数据技术对DCEP的分布式账本技术和智能合约功能至关重要。缺少这些尖端技术人才的不断投入与革新,数字人民币在应对复杂多变的市场状况和安全性挑战时,恐怕难以取得进展。

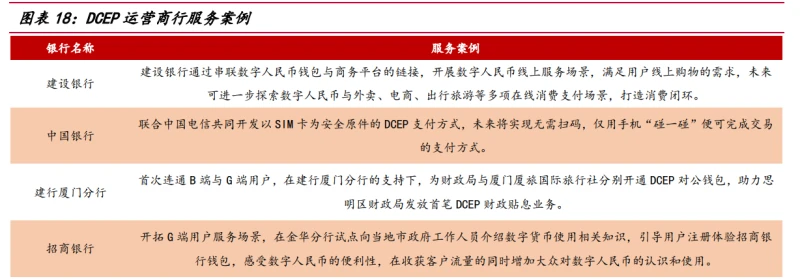

对商业银行的影响

试点阶段,多家商业银行踊跃加入。比如,某些地区通过鼓励新用户下载银行应用程序,以及促使老用户增加使用次数,迅速实现了用户量的增长。以重庆地区的试点为例,它通过打造商圈消费环境,成功吸引了众多用户。

数字人民币普及后,商业银行将遭遇考验。现金业务一旦被取代,线下网点的作用会减弱。众多银行网点可能需要重新规划服务内容,ATM机的存留问题也将浮现,而且,处理收单业务时手续费减少也是一个必须面对的现实问题。

你对数字人民币的未来有何展望?期待大家在评论区留下宝贵意见。同时,也欢迎点赞并分享这篇文章。