解析流动性风险:定义、成因及银行案例剖析

tpwallet 2025年1月28日 19:05:25 tp官方下载安装 208

银行对流动性风险的管控极为关键,这直接影响到银行的存续。若银行持有的流动性资产不足以应对支付需求,便可能失去偿债能力,这形势相当严峻,也让银行工作人员深感忧虑。

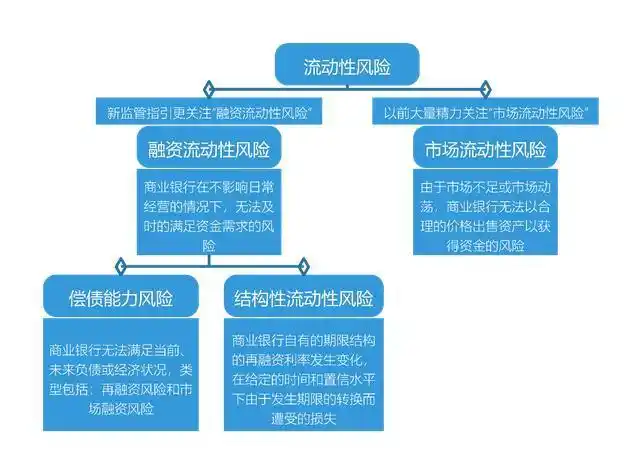

银行流动性风险的根本原因

银行的流动性风险成因独特。这种风险是银行业独有的概念。银行业务涉及众多资金流动,例如客户存款和贷款等。在这些业务中,资金流动在时间与金额上关系复杂。以某些地区的小银行为例,若当地经济不稳,企业贷款可能形成坏账,同时存款面临提款需求,流动性问题便会显现。

流动性管理对银行的定位与成长至关重要。大型银行在国际业务中可能遇到资金流动的难题,而小型银行则更容易受到本地经济波动的影响。若对流动性风险成因视而不见,银行可能会陷入困境。

监管对盈利能力的影响

在监管压力之下,银行的流动性控制对盈利水平有所影响。银行需遵循规定进行流动性管理,这通常会导致其短期盈利能力有所下滑。在我国,众多商业银行为了达到流动性管理的相关要求,不得不对业务结构进行相应的调整。

银行削减了高收益但期限较长的贷款发放,导致一些银行因借贷收益减少而盈利大幅下降。这种情况严重损害了股东的利益,因为股东最看重的是利润。尤其是那些受监管的上市银行,其利润报告不如以往那么吸引人,股东的分红也大幅减少,这让股东感到非常不满。

负债流动性的复杂性

负债情况相当复杂,存款波动频繁,一旦出现资金短缺便成难题。若能在低成本下融资填补缺口,那便更为理想。以大型商业银行为例,在季度存款大量提取时,若能从市场上以较低成本借入资金,便能体现出良好的负债流动性。

不同地区的银行,规模大小不一,在处理负债流动性问题时,表现各有不同。大城市银行往往能更轻松地获得多样化的资金支持,而地处偏远的银行可能因为资金渠道有限,在负债波动面前显得较为吃力。核心存款的多寡、资金来源的集中程度等因素,都会对银行产生相应影响。

我国监管指标的发展进程

我国商业银行在流动性风险管理方面的监管标准持续进步。自人行构建以存贷比例为核心的管理框架以来,历经2006至2015年转向以资本为约束的全面风险管理阶段,期间引入了核心负债依赖度、流动性差额率等多项新指标。

监管指标对银行的运营走向有着重要影响。在银行的发展过程中,不同区域的银行适应这些指标的能力各不相同。经济发达地区的银行通常拥有更强大的应对能力和丰富的人才储备,能够迅速应对指标的变化。相对而言,金融环境欠发达地区的银行则需要更多时间来调整业务,以达到监管要求。

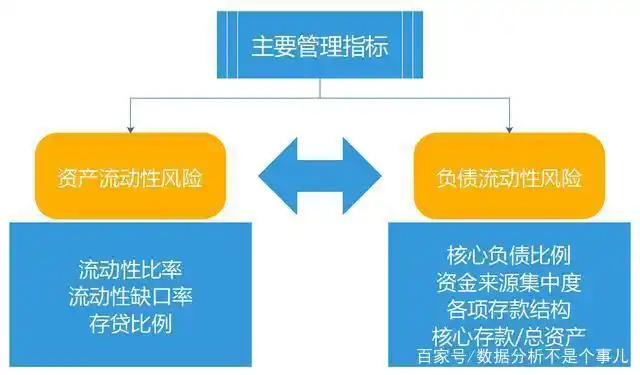

不同风险类型的指标意义

资产与负债的流动性风险各自有特定的衡量标准。高流动性比率意味着资产易于变现,负债偿还期较长。例如,一些银行由于拥有优质的贷款组合,其流动性比率较高,即便面临紧急的流动性需求,也能有效应对危机。

流动性不足的情况正好相反。在监控负债流动性时,有很多指标需要关注,比如核心负债占比、资金来源的集中程度等。以资金来源集中度为例,若某些银行过度依赖少数几家大客户的存款,那么一旦这些企业提取资金,银行将面临较大的应对压力。

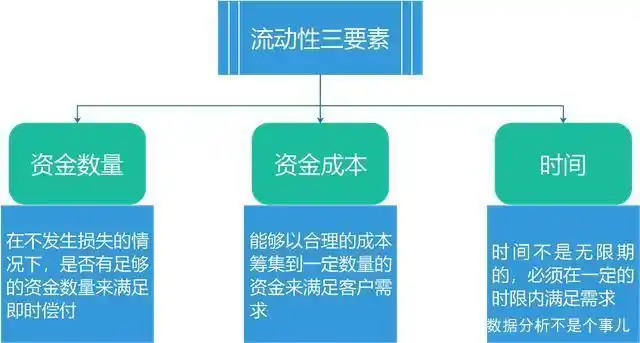

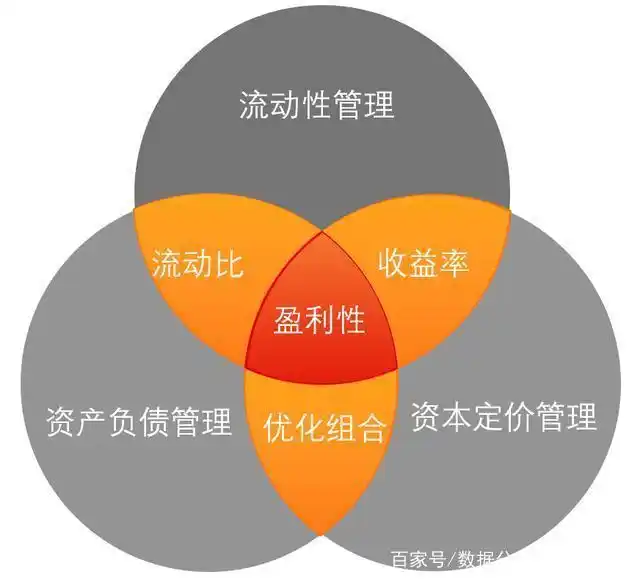

备付管理与风险盈利平衡

在流动性风险管理中,备付金管理扮演着关键角色,而头寸和现金流预测则是其基础。银行必须精确把握。尽管流动性风险与盈利目标往往存在冲突,但通过出色的管理,仍能实现二者的平衡。

众多银行正积极寻求适宜的经营策略。例如,一些银行通过分析历史业务数据来预估现金流,科学安排资金支出,确保资金流动性,同时积极拓展新兴金融业务,以增强盈利能力。

了解银行流动性风险管理的多个层面后,你是否思考过,你的存款方式也在某种程度上影响着银行的流动性状况?不妨点赞、转发,并在评论区分享你的观点。